在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线专稿 以固定汇率计算,调整过的未计利息、税项、折旧及摊销前的利润(EBITDA)增长了15.1%,得到了烟草业务收入强劲增长的推动,在一个具有挑战性的商业环境中,超过了“2012商业计划”的目标。

归属于母公司所有者的利润增加了7.1%。

国际烟草业务:核心收入和以固定汇率计算调整过的EBITDA实现两位数的增长。在报告基础上,以美元计算,核心收入和调整后EBITDA分别增长了5.4%和9.1%,得到了强劲的定价和增长了2.5%的总发货量的推动。全球旗舰品牌发货量增长了4.8%。

日本国内烟草业:与受到2011年3月地震影响的前一财政年度相比,总销量增加了7.2%。这种增长得到了稳定市场份额恢复的推动,通过一系列的产品、包装和销售行动,在2013年2月和3月,基本市场份额都在60.0%。核心收入和调整后EBITDA分别上涨了6.9%和7.3%。

公司董事会建议每股总股息为68日元,包括上半年每股30日元的股息。这相当于预期股利分配率达到了本财政年度的37.6%。

以固定汇率计算,调整后的每股盈利增长了27.3%,主要是由于业务的强劲增长。公司进行了一项约2500亿日元的股票回购,以回应日本政府二次发行日本烟草股份的做法。

日本烟草稳步进行商业投资,以获得中期至长期可持续的利润增长:从柔和七星到Mevius的进化,长期目标是成为第一大国际高档品牌;收购Gryson和椰树牌为目标产品,并进行地域扩展;以及稳步提高日本烟草推出的前所未有的原始药品的利润率。

“2013商业计划”

在我们长期的经营原则4s模式下,为中长期利润的可持续增长,公司将不断优先考虑商业投资,而同时,根据对各行各样全球快速消费品企业的对比,寻求改进我们对股东回报的吸引力。

公司将不断努力实现以下中长期目标:

·调整后EBITDA增长率:中长期,在固定汇率下,中到高的个位数增长

·股息分配率:2013财年达到40%,随后旨在2015财年达到50%

·调整后每股盈利增长率:中期至长期,在固定汇率下,每年中到高的个位数增长

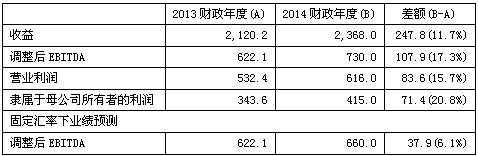

在截至2014年3月31日的12个月内,该公司预测调整过的EBITDA将创下7300亿日元的高记录,增长17.3%,由于在烟草业务方面强大的业务增长势头,得到了公司的一致的和活跃的业务投资的推动,以在中期至长期获得利润的可持续增长。以固定汇率计算,调整后EBITDA预计增长6.1%。

在截至2014年3月的财政年度内,合并派息率预计为40.3%,一年一度的每股股息总额预计为92日元。

日本烟草的总裁兼首席执行官Mitsuomi Koizumi评论道:“再一次,我们的烟草业务推动日本烟草集团在一个挑战性的业务环境中强劲增长。在国际上,在我们的业务上持续投资,使我们业绩很好。持续加强品牌资产的投资,在日本,我们的市场份额已经恢复了稳定。”

在日本,Mevius的杰出业绩,给了我们对该品牌潜力的信心,这显示了市场份额的上升势头。我们将继续加强该品牌的权益,Mevius的长期目标是成为最大的全球高端品牌。

另外,通过收购Gryson和椰树,我们不断扩大我们的产品组合。

展望未来,我们相信,追求“4S”模式是在中期至长期增加公司价值的最好方法。我们将持续不断地提供附加价值,令消费者满意,同时保持中期至长期的发展视角,并对未来的增长采取优先级的商业投资。

收益

由于强劲的定价和全球旗舰品牌发货量在国际烟草业务的增长,以及与受地震影响之前的日本国内烟草业务相比,收益增长了4.2%。

调整后EBITDA

主要由于烟草业务盈利增长,调整后EBITDA增长7.8%。以固定汇率计算,调整后EBITDA利润增长了15.1%。

归属于母公司所有者的利润

由于调整后EBITDA的增加,归属于母公司所有者的利润增长了7.1%。

股息

公司董事会推荐下半年每股股息为38日元。因此,现在预测每股总股息为68日元,包括上半年支付30日元的股息。在本财政年度,预测的派息率为37.6%。

不同区域业绩

总发货量增长2.5%,增至4365亿支,在挑战性的环境中得到了全球旗舰品牌的强劲推动。在俄罗斯、土耳其、哈萨克斯坦、乌克兰、中东和其他独联体等市场的推动下,全球旗舰品牌的发货量增长4.8%,增至2688亿支。在有机基础上,总发货量增长1.0%,增至4293亿支。

由于强劲的定价和总发货量的增长,以美元计算,核心收入和调整后的EBITDA分别增长了5.4%和9.1%。在固定汇率下,以日元计算,核心收入和调整后的EBITDA分别增长了5.4%和9.1%。

与受地震影响之前的财政年度相比,总销量增长了7.2%。增长受到了加强品牌资产的多数产品、包装及销售计划的推动,从而导致本财年市场份额稳定恢复到59.6%的推动,而2011财年的为54.9%。

在2月和3月,市场份额都达到了60.0%。因此,核心收入增长了6.9%。

调整后的EBITDA增长7.3%,主要由于总销量的增加,以及本财政年度没有与地震相关的成本,部分增长被公司做出的加强品牌资产的积极投资的高成本所抵消。

2013年2月初起,柔和七星更名为Mevius顺利完成,在1月份,市场份额稳步增至30.2%,2月份增至31.9%,在3月份增至32.2%。

据日本烟草3月份开展的调查显示,30%还没有吸柔和七星的人说,他们试着吸Meviu。该公司将推出“Mevius溢价薄荷精选”,具有“改变香气的胶囊”,通过扩展产品范围,来加强品牌资产。

由于对血透患者开发的抗瘙痒药物,以及抗艾滋病病毒药物销售的增长所致,收入增加532亿日元。调整过的EBITDA为127亿日元,主要与R&D开支增加有关,反映了产品开发的进步。

公司饮料产品的销售额创新高,得到了其“香瓶”系列的旗舰咖啡品牌“根”和“Tennen Sui”系列的推动。收益下降33亿日元,由于饮料自动零售机的销售下价格了,部分下降被较高的销量所抵消。由于较低的收益和不利的渠道组合,调整过的EBITDA下降了22亿日元。

该公司采取了很多活动来加强品牌的资产,聚焦于“根”和“Tennen sui”品牌,旨在加强品牌的基础。

由于为了提高利润率,关闭了渔产品加工业务,收益下降了19亿日元。通过策略性地关注主食,排除不利营销,收益增加了49亿日元。调整过的EBITDA增长了19亿日元,因为主食产品的增长,以及与前一年度相比一些成本的减少,部分增长被较高的原料费用所抵消。

“商业计划2013”

管理原则

在“4s”模式下,公司将平衡消费者、股东、员工和更广泛的社会的利益,履行我们接近和超过他们期望的责任。通在中期至长期利润的可持续增长,旨在实现进一步的增长,遵守“4s”模式。

公司重视为了未来利润的可持续增长而进行的商业投资,符合这些管理原则,寻求改善我们股东回报的吸引力的同时,成为各个领域中全球快速消费品企业的标杆管理企业。

中长期目标

公司将不断努力实现“2012商业计划”中设定的中期和长期利润目标,目标是在中长期,在固定汇率下,调整后的EBITDA每年以中到高的个位数增长。该公司还致力于在2013财年实现40%的派息率,随后旨在在2015财政年度达到50%,在中长期,在固定汇率下,调整后每股盈利每年以高的个位数增长。

业务目标

在实现这些目标方面,烟草业务继续被定位为日本烟草的核心业务,旨在在中长期,调整后EBITDA每年以中到高的个位数增长。日本国内烟草业务为一个具有高度竞争力的有盈利能力的平台,而国际烟草业务增强了其为集团利润增长引擎的作用。

除了努力把每个产品的价值最大化外,制药业务将努力通过快速而有效地在市场上推出临床试验阶段后期的化合物,培育盈利能力。

饮料业务将努力巩固其进一步增长的基础,旨在为集团的利润做贡献。

加工食品业务将致力于实现等同于或高于行业平均水平的营业利润,以为集团利润做贡献。

对截止2014年3月31日财政年度业绩的预测

国际烟草业务

以美元计算,在固定汇率下,调整后EBITDA的增长预计将是两位数。预计核心收益和调整后EBITDA分别增加5.4%和7.6%,受到定价和全球旗舰品牌发货量增长的推动,同时,以日元计算,预测分别增加25.3%和28.2%,因为日元兑美元强烈贬值。

日本国内烟草业务:预计销售总额将增加28亿日元,增至1190亿日元。预计这种增长是由于加强品牌资产,聚焦Mevius,以及在2014年4月消费税提高之前需求一次性的提高,而预计总需求将下降所导致的。核心收入和调整后EBITDA预计将分别增长2.3%和3.4%。

制药、饮料和加工食品业务预期略去。

我们对股东回报的看法

董事会优先投资于中长期利润可持续增长的业务,而同时,与其他全球快速消费品买

玉溪品牌 创牌50周年文化宣介