在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线专稿 根据安徽省局(公司)《关于做好二季度卷烟销售工作的通知》要求,为切实贯彻“大力发展三类烟”的营销政策,芜湖市公司高度重视、全面部署,精心开展三类卷烟专项调研。现将调研的基本情况汇报如下:

一、市场调研基本情况概述

(一)调研时间

2012年5月3日—5月7日

(二)调研内容

深入分析当前三类卷烟的销售状况和品牌状况,查找当前制约三类卷烟发展的主要问题,把握三类卷烟发展趋势,促进三类卷烟发展的主要措施。

(三)调研人员

各区域营销部经理、市场经理、客户经理

(四)调研方式

以客户经理线路为划分单位,采用问卷形式,实地盘点,驻店调查。

(五)调研对象

本次市场调研针对全市不同市场类型、经营业态、经营规模的零售客户,通过随机抽样的方式选取了600名具有代表性的样本客户进行重点调研。

二、三类卷烟销售情况分析

(一)卷烟销量小幅增长 市场份额趋于稳定

近年来,芜湖市公司围绕“品牌、价格、规范、效率”四个关键点,贯彻国家局“卷烟上水平”的总体部署,落实省局(公司)提出的“稳定一、二类烟销量,确保四、五类烟供应,大力发展三类烟”营销方针,切实抓好卷烟销售工作。其中:2011年三类烟销售45566箱,同比增加1564箱,增幅4.59%,销售比重为37.92%,同比基本持平。三类烟销量比重以09年38.10%为临界点,达到顶峰,09年之前增长迅速,09年之后趋于稳定。

图1:近五年来三类卷烟销量及比重图(单位:箱)

(二)省内卷烟独占鳌头 省外卷烟销售回暖

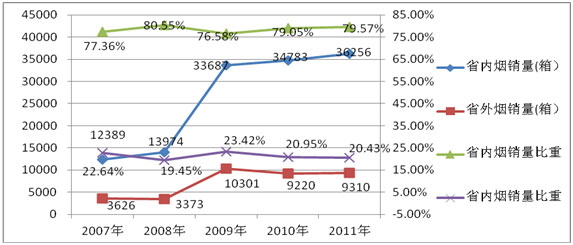

2011年,累计销售卷烟120159箱,省内烟销售81511箱,省外烟销售38649箱,省内、外卷烟销售比重为0.68:0.32。而三类烟省内、外销售比重基本维持在0.80:0.20,由此可以看出,省内三类烟销量比重远远高于省内烟总量销售比重,其主体地位尤为突出。其中:省内三类卷烟销量一直处于增长态势,经过09年快速增长后,10年、11年分别仍以3.25%、4.32%持续增长;省外三类卷烟销量呈现逐渐回暖势头,经过10年大幅下降后,11年同比增长90箱,增幅0.98%。

图2、近五年来省内、外三类卷烟销量及比重图(单位:箱)

(三)主销规格销量疲软 未来发展压力显著

2011年三类卷烟分规格销量中,销量突破10000箱有黄山贵宾和黄山嘉宾两个规格。销量超过1000箱有黄山金纯和、云烟特制紫硬盒和黄山中国风软盒三个规格。五个主销规格销量呈现“一升四降”的严峻局面。除了黄山贵宾销量同比增幅14.11%外,其他四个规格销量同比均有所下降。其中黄山金纯和、云烟特制紫硬盒和黄山中国风软盒销量同比降幅达到10%以上。主销规格销量整体疲软,显现出了三类烟销量空间趋于饱和,势必给三类烟未来持续稳定发展带来压力。

图3:2011年、2010年三类烟主销规格销量对照图(单位:箱)

三、三类卷烟调研情况分析

(一)社会库存总体合理 不同业态差异显著

从600个样本客户调查来看,累计至4月份,三类烟月均购进总量415.92箱,户均购进量173条。当前客户三类烟库存总量197.72箱,户均库存量82条。当前三类烟总体社会存销比0.48,库存水平相对合理,具体分经营业态如下:

表1:分不同市场类型(经营业态)存销比表 (单位:个、箱)

结合市场类型和经营业态来看,“农村便利店、食杂店”三类烟存销比0.33,社会库存相对较小,卷烟动销速度较快;“城市便利店、食杂店”三类烟存销比0.45,社会库存相对合理,卷烟动销速度适中;“大型商超、烟酒专营店”三类烟存销比0.82,社会库存相对较高,卷烟动销速度较慢。由此可以判断,三类烟在农村市场销售形势比较乐观,三类烟的消费市场中心正逐渐由市中心开始从城郊结合部、农村市场偏移。同时,食杂店、便利店类客户无论是三类烟动销水平还是库存销量能力明显高于大型商超、烟酒店类客户。

(二)零售价格执行一般 卷烟毛利两级分化

从调查客户来看,当前市场零售环节综合毛利率为8.49%,平均零售价执行率为97.26%。具体分业态情况如下:

表2:分不同市场类型(经营业态)平均毛利率表

“农村食杂店、便利店)”平均毛利率较低,为7.22%,低于平均水平。“商超、烟酒专营店”平均毛利率较高,为10.03%,高于平均水平。“农村食杂店、便利店)”平均零售价执行率较低,为95.93%,低于平均水平。“商超、烟酒专营店”平均毛利率较高,为98.93%,高于平均水平。由此可以判断,城市类客户明码标价、明码实价、销售营利好于农村类客户,商超、烟酒专营店类客户明码标价、明码实价、销售营利好于其他类客户。

(三)主销规格库存较大 零售价格整体偏低

从调查中显示,除黄山贵宾社会存销比相对偏小外,其他四个主销规格黄山嘉宾、黄山金纯和、云烟紫硬盒、黄山硬中国风社会库存相对偏大,零售价格相对偏低,具体情况如下:

表3:三类烟主销规格存销比及零售价格情况表

其中黄山金纯和、黄山硬中国风、云烟紫硬盒存销比分别为0.76、0.68、0.56,远远高于三类烟的平均存销比。作为各个价位段的顺销规格,理论上存销比应低于三类烟整体存销比,但受投放政策的影响,导致三类烟的主销规格库存偏大,零售价格偏低,销售毛利率不高的局面。下一步,芜湖市公司将进一步关注市场,努力把握好三类烟的销售节奏,正确处理好“库存决定投放、价格指导购进”的关系。

四、三类卷烟发展存在的问题

2012年累计至4月份,共销售卷烟48768箱,同比增销1328箱,增幅2.80%。类别卷烟销量同比出现“两升三降”,一、二类烟销量同比增幅超过15%,三、四、五类卷烟销量同比出现下降,其中三类烟销售17305箱,同比减销683箱,降幅3.79%,占总销量比重的35.48%,同比下降2.43%。三类烟销量同比首次出现下降,销量走势出现拐点。通过深度分析,三类烟的持续发展主要存在以下几个症结:

一是省内卷烟销量下滑是主因。2012年以来三类烟销量同比出现下滑的直接原因体现在省内卷烟销量锐减上,其中累计至4月份,省内三类卷烟共销售13755箱,同比减销953箱,降幅6.93%,占总销量比重的76.46%;省外三类卷烟共销售4233箱,同比增销271箱,增幅6.40%,占总销量比重的23.54%。因此可以看出此长彼消,省外三类烟的增量无法弥补省内三类烟减量的缺口。

二是主销品牌呈现衰落是次因。集中体现在三类烟6元、7元、10元零售价位段的主销品牌。结合品牌生命周期理论来看,从2011年开始,黄山贵宾、黄山金纯和、黄山嘉宾逐渐由成熟期向衰退期迈入,2012年以来反应尤为突出。其中,累计至4月份,黄山贵宾销售6559箱,同比减销419箱,降幅6.00%;黄山金纯和销售4083箱,同比减销140箱,降幅8.23%;黄山嘉宾销售1041箱,同比减销661箱,降幅38.84%。特别是下半年黄山嘉宾改成低焦卷烟,从前期芜湖市场部分降焦品牌来看,市场接受程度不甚理想,卷烟销售差强人意。因此,黄山嘉宾的降焦能否被消费市场无缝对接,将对三类烟的整体销量带来更多的不确定性。

三是销售结构提升过快是内因。近年来,随着居民可支配收入的增加,健康意识的增强,卷烟消费结构逐年提升。卷烟销售条均价由2007年的65元/条到2011年的100元/条,实现了跨越式的提升。2012年以来,卷烟销售条均价继续不断上扬,截至到4月份,已经达到113元/条。受外部消费环境的变迁,卷烟销售结构过快提升,主销价位已经由去年的三类烟价位段上移到二类烟价位水平上,导致了部分三类烟主销规格已经渐渐脱离主流消费品牌。未来通过一、二类烟销量增长拉动整体销量的提升将显力不从心,更会透支未来发展的空间。