在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

卷烟最低计税价格的核定是怎样的呢,下面我们一起来了解一下。

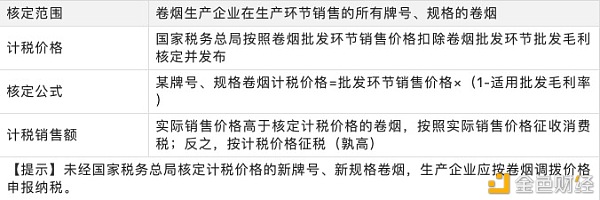

卷烟最低计税价格的核定

案例

某卷烟生产企业的A牌号卷烟出厂价格为每标准条60元(不含增值税,下同),税务机关采集其批发环节销售价格为每标准条110元,国家税务总局核定的该类烟的批发毛利率为30%。该企业当期出厂销售A牌卷烟300标准箱(每标准箱5万支),则该企业当期应纳的消费税为多少。

【解析】

A牌卷烟计税价格=110×(1-30%)=77(元/条),77元>60元,按77元计算缴纳消费税,属于甲类卷烟。

该企业当期应纳消费税=77×300箱×250条/箱×56%+300×150=3234000+45000=3279000(元)。