在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线专稿 为准确了解安徽芜湖无为县节后卷烟市场销量下滑原因,及时把握区域卷烟消费市场需求变化趋势,全面提高货源供应客户满意度,根据营销中心统一部署,调研小组深入无为县主要集镇,针对不同区域、不同类别和不同经营业态客户展开专项调研,现将调研的基本情况汇报如下:

调研的基本情况概述

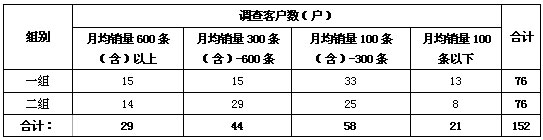

本次调研严格按照方案要求,遵循“先外围、后城关”的调研策略,两组分别从无为县东南和西南方向展开为期7天的驻点调查、实地盘点。其中一组主要走访:石涧镇、开城镇、严桥镇、红庙镇、赫店镇、蜀山镇、泉塘镇及无城镇;二组主要走访:二坝镇、陡沟镇、泥汊镇、襄安镇和无城镇。通过随机抽取样本方式,抽样调查了152户。具体分布如下:(见表1)

表1:调研样本分布表

二、调研内容汇总分析

1、社会库存总体合理局部偏大。无为市场总存销比为0.68。其中,省产主要规格存销比为0.30,省外主要规格存销比0.04。社会库存分布呈现“省内集中化、省外分散化”的特征,省产烟代表规格有:黄山(新制皖烟)、黄山(贵宾迎客松)、黄山(一品)硬盒、黄山(嘉宾迎客松)等。省外代表规格有:芙蓉王硬盒、中华硬盒、黄鹤楼红版硬盒、红塔山(世纪)硬红、玉溪软盒和利群(8mg)硬盒等。

2、卷烟动销相对迟缓。无为市场动销总体趋缓,其中一、二类烟动销相对较慢,三类烟动销相对平稳,四、五类烟动销相对较快。从类别看,省产规格较省外规格动销要快。如:黄山(新制皖烟)比利群(8mg)硬盒动销快。从地域看,中心城镇客户较周边城镇客户动销要快。如:无城镇较泥汊镇客户动销要快。

3、商定量知晓度偏低。调查显示,64%的受访客户知道月度商定量,36%的受访客户则不知道月度商定量。

4、货源需求相对集中。调查显示,35%的受访客户对货源供应不满意,65%的受访客户对货源供应满意。造成货源不满的原因主要是紧俏烟供需问题,需求品牌有:玉溪软盒、芙蓉王硬盒、利群新版硬盒、中华硬盒、南京红硬盒、苏烟(五星红杉树)软盒、红塔山(世纪)硬盒等。

5、品牌培育效果不佳。无为市场黄山(金皖烟)总体上柜率为64%,黄山(软金皖)总体上柜率仅为8%。其中超市、烟酒店业态上柜率相对较高。分业态看,超市的黄山(金皖烟)上柜率89%,黄山(软金皖)上柜率为11%;食杂店的黄山(金皖烟)上柜率为40%,黄山(软金皖)上柜率为7%;烟酒店的黄山(金皖烟)上柜率为83%,黄山(软金皖)上柜率为33%。

三、区域市场销量下滑分析

(一)货源供需差异显著是主因

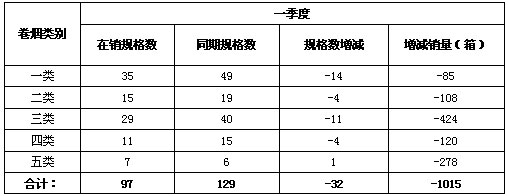

一是在销规格同比减少。行政区划调整后,区域品牌市场在销规格数同期减少。由于规格数减少其销量未能及时转移,导致一定数量的销量流失。从表2来看:一季度无为市场在销规格为97个,较同期减少32个,累计损失销量1015箱。其中一类烟规格同比少14个,损失销量85箱;二类烟规格同比少4个,损失销量108箱;三类烟同比少11个,损失销量424箱;四类烟规格同比少4个,损失销量120箱;五类烟规格同比多1个,销量减少278箱。

表2:一季度货源供应情况统计表

二是主销规格供不应求。行政区划调整后,受主销货源供应影响,主销品牌需求满足率不高。主销规格市场呈现比重、销量双双下降。从表3来看,各类别主销规格销量下降情况,一类烟有4个,占比下降16.5%,同比降幅41%;二类烟有2个,占比下降10.1%,同比降幅34%;三类烟有3个,占比下降8%,同比降幅31%;四类烟有2个,占比下降8%,同比降幅31%;五类烟有2个,占比下降5.4%,同比降幅17.6%。从市场反馈看,市场主销规格需求较大,希望增加主销规格投放量。

表3、主销规格分布表

三是品牌投放策略迥异。两个地市级公司投放策略差异,巢湖市局(公司)侧重供应普遍性,突出货源分配广度,实施全面品牌投放。芜湖市局(公司)侧重供应层级性,突出货源分配精度,实施分类品牌投放。货源分配依据(标准)差异,通常客户分类与紧俏货源密切关联,部分客户不适应以上变化,影响零售客户月度购进,导致卷烟销量下滑。从走访来看,新老标准化下,出现原城镇一类户评价降为二类户,造成货源分配特别是紧俏货源分配差异,零售客户对此多存抱怨。

四是品类替代关系不稳。行政区划调整前,巢湖市局(公司)货源供应品种较多,供应量充足,尤其是省外畅销品牌,其主要价位段需求满足普遍较高,较少出现断档脱销,市场品牌替代关系不易形成。从销售来看,主要价位段集中在某几个规格上,货源供应充足,较少运用品牌替代。另外,零售客户品牌替代意识淡薄,在主要规格脱销后,很少推介其它规格。行政区划调整后,货源供应变化大,主要价格段货源品牌、供应量有所调整,造成主销卷烟销量无法转移而流失,出现卷烟市场销量波动。

(二)社会库存两级分化是次因

一是卷烟市场库存消化缓慢。区域市场库存大体合理但消化进度滞后,存销比为0.62。分业态看,食杂店库存压力较大,存销比0.64,烟酒店库存压力较小,存销比0.50。分产地看,省产主要规格库存量较大,占样本存量的46%,主要规格有:黄山(一品)硬盒、黄山(嘉宾迎客松)、黄山(贵宾迎客松)等。省外主要规格存量较少,仅占样本存量的7%,主要规格有:红塔山(世纪)硬盒、芙蓉王硬盒和黄鹤楼红版硬盒等。样本户均销量差距较大,超市户均销量607条,食杂店户均销量524条,烟酒店户均销量402条。其中超市、食杂店所占比重较大,其库存压力影响客户购进,导致卷烟销量下滑。(见表4)

表4:样本库存分布

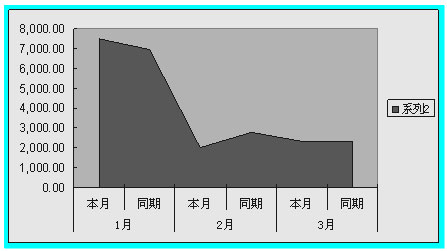

二是客户需求呈现“补缺补差”。今年无为卷烟市场销售季节性特征显著,市场以春节为节点,节前卷烟销售迅猛,1月份销售卷烟7503箱,同比增幅7.6%。节后卷烟销售走低,2月份销售卷烟2017箱,同比降幅27.7%,3月份卷烟销售2308箱,同比降幅0.8%。由于节前销量未消化产生库存的影响,使得多数客户卷烟订货“缺什么补什么,缺多少补多少”,导致卷烟销售增长乏力。(见图1)

图1:一季度销量分布图

三是价格下调影响库存心理。据调查,65%的受访客户表示以后不愿过多库存,30%表示会但有所顾虑,5%表示无所谓。黄山品牌价格的调整,使得市场库存预期普遍下降,影响体现在两个方面:一方面,影响客户库存预期。价格风险加大,引发客户库存担忧导致卷烟订购量减少。另一方面,影响重点品牌购进。价格调整后市场出现平价或降价现象,大大挫伤零售客户购、销积极性,导致黄山主销规格销量下滑。

(三)消费市场发生变迁是外因

一是消费群体有所流失。受宏观经济影响,地域内基础设施搬迁,如泥汊镇老街码头;水产养殖业亏损,如襄安镇螃蟹养殖;部分企业经营亏损,有的出现停产或迁移,引起消费群体流失和转移。消费群净流失量较多,导致卷烟销量下滑,特别中、低档烟销量大幅减少。

二是低档卷烟稳中有降。由于卷烟消费结构提升,消费群体的流失,以及低档烟规格可选不多,影响低档烟销售增长,主销规格销量有所下降,对整体销量拉动作用减弱。据统计,一季度低档烟销售1087箱,同比增幅仅为0.1%,除大前门销量增长外,其余规格均同比下降。

(四)传统观念(市场)转变问题是内因

一是客户货源适应性有待加强。零售客户的适应性不足主要体现在两点:一个是货源供应的不适应。两个地市级公司货源供应差异,原巢湖市局(公司)注重货源满足性,自由度较高。芜湖市局(公司)强调货源选择性,准确率较高。无为零售客户不太适应新供应策略,以及月度商定量的履行率重视程度不够,造成部分客户订购大幅下滑。另一个是客户分类标准不适应。新旧客户分类标准差异较大,部分大、中客户客户类别下降,影响零售客户月度商定量履行率。如,在询问一位月商定量300条的客户,如果月商定量到达400条,玉溪分配量相应增加时,该户当场表示可以增加月商定量。反映出货源供应与客户分类对零售客户销量影响程度。

二是周边市场销量输出受阻。周边市场通常是指与芜湖、马鞍山、合肥接壤地区,由于地理位置相邻,市场间物流、商流和人流交互。行政区划调整后,由于货源供应品种、供应策略不同,使得省外紧俏品牌流动性大大降低。如,无为市场省外紧俏烟玉溪需求较大,其它省外紧俏烟需求不大,其对周边市场品牌辐射量大,又如与芜湖接壤的二坝镇,受货源供应影响,紧俏烟辐射量大幅减少使得销量也相应下降。

四、调研总结与建议

(一)加强信息建设,全面掌握市场动态。

务监听等形式,采集终端客户需求及变化。通过实地调研方式,全面掌握市场、客户和品牌信息。逐步形成“立体”采集体系,更加强信息监测体系建设,丰富信息采集手段。通过国家局、省局终端信息采集功能,动态掌握市场量、价、存情况。通过话好地帮助卷烟营销策略制定。

(二)加强货源管理,提高零售客户满意度。

在充分了解和掌握需求基础上,制定合理分类标准,使得货源供应普遍性与精准性有机结合,实现市场需求有效满足。加强货源组织宽度,结合市场需求变化,组织适销对路货源。加强货源投放精度,结合需求分布特征,适时差异性货

玉溪品牌 创牌50周年文化宣介