在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线专稿 摘要:对烟草商业企业来说,高效、安全的回笼卷烟货款是资金管理环节的重中之重,如何通过搭建的卷烟货款对账平台有效、合理地核对支付和到帐信息对烟草企业的资金安全及工作效率有着非常重要的意义。本文结合S市烟草公司卷烟销售货款结算对账平台建设中出现的问题,总结并提出了对账系统设计及管理新的思路。

关键字:卷烟货款 对账 问题 对策

0 引 言

卷烟货款支付渠道的多样化发展,推动从单一化的先进支付模式发展到银行卡支付、POS刷卡、现金、转账等多种支付模式,既支持贷记卡支付也支持借记卡支付,满足了卷烟经营户对货款支付多元化的支付需求,解决了支付便捷性的问题,同时也满足了卷烟经营户资金周转的需求。多渠道支付模式的卷烟货款结算方式,对账系统的设计的要求也更高,特别是线下非电子方式的结算渠道对货款对账系统的设计与实现提出了新的难题。

1 现有支付模式

1.1 烟草易付

“烟草易付”业务是中国银联专门为烟草行业零售户支付订烟款推出的行业专用快捷支付服务,该服务是将银联的前端系统和烟草的新商盟订货系统有效融合,具有一键式在线跨行支付的功能,具有创新性、针对性、安全性和专业性,既满足了零售户自主选择银行卡、主动发起支付、操作简便的要求,又保障零售户资金交易的安全。

1.2 委托代扣

委托代扣是指卷烟零售客户与银行、烟草签署《烟草货款划付授权书》,在订单生成后有烟草商业公司主动向银行发起代扣货款的支付方式。

1.3 银行转账

银行转帐是指在银行开立了公存结算账户的,并与烟草公司签订转账协议的卷烟零售客户,通过银行转帐的方式进行货款结算的支付方式。

1.4 POS刷卡

POS刷卡是指订购卷烟送达后,由POS机刷卷烟零售客户的银行卡支付货款的支付方式。POS刷卡属于货到付款的一种方式,零售户当面验收货物,并支付货款,送货员无需保管现金。

1.5 现金

现金支付是指订购卷烟送达后,由送货员收取卷烟零售客户货款现金的支付方式。现金支付是传统的支付方式,适用于网络信号不好、银行存取款不方便的偏远卷烟零售户,零售户收到货物核对无误后完成现金支付,不存在退换货的问题,但送货员对现金的日常保管、现金流转上的安全性要求更高。其属于线下支付方式,对账处理比较特殊。

1.6 网上自主支付

网上自主支付是指卷烟零售客户在完成订单后,通过网上银行自主发起支付交易的结算方式,适用于网络环境良好,对网银支付操作熟悉的经营户。

2 卷烟货款对账系统架构

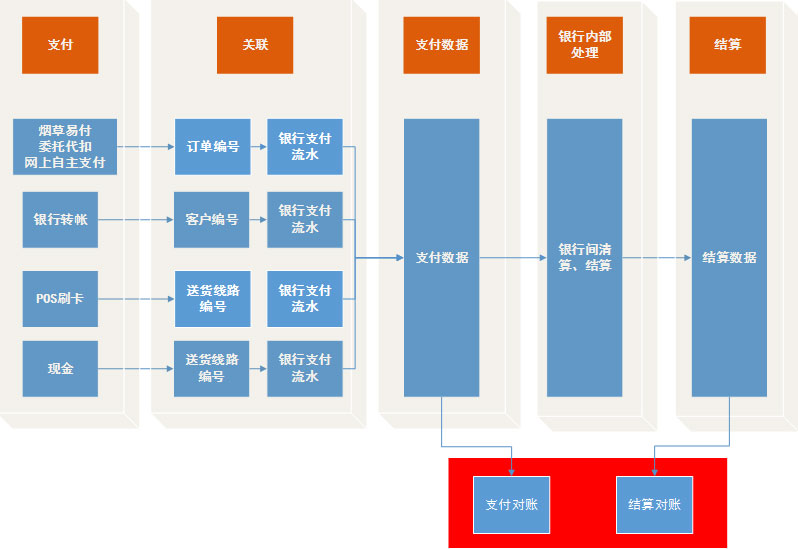

卷烟货款的对账,是通过对零售户订单号、送货线路编号或零售户编号与银行交易流水进行关联,实现一个订单、一条送货线路或一个零售户编号对应一个银行流水号,从而在信息系统中对每一笔货款进行核对的。

通过电子支付方式(指烟草易付、委托代扣、网上自主支付)进行的卷烟货款交易,由于先天电子方式交易的基因,在交易发生时,其订单号与银行交易流水就已经进行了一一关联,便于后期的订单与交易流水进行核对。

而线下支付方式则需要进行一定的改造,才能实现对账需求。S公司对POS机进行了升级,升级后其具有扫描二维码功能,通过扫描零售户送货小票上的二维码进行支付,实现了订单号与银行交易流水的关联。对现金支付,则是送货员在银行存款是填写送货线路编号,从而将送货线路与现金存款的交易流水进行了关联。对银行转帐的支付方式,则通过银行端添加零售户的编号,来实现交易流水与零售户编号的关联。

S公司根据现有的货款对账方式,通过每日定时下载银行的交易对账数据进行货款收入的核对。根据货款支付方式,在对账系统中设定了对账系统功能,按照特定户对账、交易对账、资金对账等三种方式进行对账,分别对转账交易、直营店交易、pos刷卡交易、现金交易等支付方式实现了系统对账功能。

图一

3 存在的问题

卷烟货款的支付、清算、结算是通过中国现代化支付系统(CNAPS)进行的,CNAPS是中国人民银行按照我国支付清算需要,并利用现代计算机技术和通信网络自主开发建设的,能够高效、安全处理各银行办理的异地、同城各种支付业务及其资金清算和货币市场交易的资金清算的应用系统。其含有九大子系统,分别是大额实时支付系统、小额批量支付系统、网上支付跨行清算系统、同城票据清算系统、全国支票影像交换系统、银行业金融机构行内支付系统、银行卡跨行支付系统、城市商业银行资金清算系统、农信银支付清算系统。六种支付方式与CNAPS的对应关系,见表一。

表一

银行资金的清算根据各大子系统的不同,其资金到帐时间也不尽相同。

表二

由于银行清算、结算系统的效率问题,货款到帐日期往往与银行约定的日期不同。货款对账系统中只包含了线上支付方式的支付、结算数据,而线下支付方式只有结算数据.当货款支付存在问题时,没有即时数据进行核对,而银行的结算数据需要数日后才能获取,对物流部门的送货管理带来不小的困难。

货款对账系统中设置的特定户对账、交易对账、资金对账等三种对账方式,与实际的支付动作并不匹配,不能反映货款的支付、清算和结算状态,不利于财务部门的货款资金监管。

货款对账系统中没有设置偏差处理,当货款出现偏差时无法进行主动处理。

4 对策

4.1 对账系统架构的调整

对账系统改为实时的、两段式的对账。即将卷烟货款对账分为支付对账和结算对账。支付对账是对发生在卷烟零售户完成支付动作时产生的支付信息进行核对,结算对账是对银行将卷烟货款归集到烟草公司账户的结算数据进行核对。通过两段式对账,可以解决现在系统中存在的几个问题。一是物流部门可以在送货日完成所有支付对账动作,确保货款两讫,支付出现异常时不需要等待银行结算数据即可发现问题,并进行及时处置;二是财务部门关注的货款到帐情况,可根据银行结算数据一一核对。两段式对账即能够解决物流部门对支付数据及时性的要求,也能够满足财务部门对货款结算到帐情况的完整性要求。

图二

4.2 对账系统功能的调整

对账系统中的资金对账是指经银行清算、结算后的已到帐资金的核对。该功能能够反映资金进账单情况,能够满足财务人员对资金到帐情况的核查要求。将对账系统中资金对账修改为银行存款、应收货款和待清算货款三个对账科目,分别将已归集货款,未支付货款、已支付未清算货款和已支付待清算货款进行归类。这三个科目符合真实资金流向,与实际业务匹配,符合财务对账人员的使用习惯。

4.3 对账系统的风险控制

风险控制是指风险管理者采取各种措施和方法,消灭或减少风险事件发生的各种可能性,或风险控制者减少风险事件发生时造成的损失。卷烟货款对账系统的风险控制是针对卷烟货款支付、对账、退款等环节中可能出现的风险,采取系统预警、多系统信息同步等方法,及时发现并减少可能出现的风险。

卷烟货款支付中存在一定的风险,特别是像信用卡套现、重复收款、错收货款、退货退款等情况,系统中尚无预警和相关操作功能

在对账系统中设置偏差处理,通过多方对账、审核等业务环节会产生各类偏差数据,系统根据偏差类别采用人工处理或自动核查等技术手段,对每一笔支付差异进行偏差分析,确认差异后及时修正与完善数据。

在对账系统中记录零售户信用卡刷卡信息,通过多次信用卡刷卡数据的采集,并根据数据进行分析,对可能存在的信用卡套现、信用卡盗刷等支付风险进行及时预警。

设置退货退款的银行流水与订单编号的关联,实现退货退款的对账功能。